Авансовые платежи по налогу на прибыль. Авансовые платежи по налогу на прибыль Отчетность по налогу на прибыль 1с

Автоматически заполнить Декларацию по налогу на прибыль в 1С 8.3 Бухгалтерия 3.0

Пользователю необходимо выполнить «подготовительную» работу, прежде чем приступать к расчету. Она состоит из трех основных этапов:

- Настройка программы

- Корректный ввод данных

- Регламентные операции в конце месяца

Настройка налога на прибыль в 1С 8.3

Какие настройки влияют на расчет налога на прибыль? Прежде всего, необходимо разобраться с закладкой «Налог на прибыль» в учетной политике (рис.1).

Флажок «Применять ПБУ18…» влияет не на расчет налога, вернее не на конечный результат, но на отображение промежуточных данных и некоторых важных отчетов. Например, отчет «Анализ учета налога на прибыль» будет формироваться корректно только при установленном флажке, так как в нем учитываются постоянные и временные разницы.

Заполнение регистра «Методы определения прямых расходов производства в НУ» обязательно для организаций, которые занимаются выпуском продукции и оказанием услуг (рис.2). Первоначальные данные заносятся автоматически, так что пользователь получает готовую «рыбу», по которой в дальнейшем может выполнить расширенную настройку под свои нужды.

Принцип заполнения прост: все, что находится в этом регистре, считается прямыми расходами, все остальное – косвенными. Если этот регистр не будет заполнен, некоторые строки Декларации останутся пустыми.

Справочник «Номенклатурные группы» предназначен для детализации доходов - именно по этим номенклатурным группам в Декларации будут отображаться доходы от реализации (рис.3).

- Отсутствие ручных операций

- Соответсвующая аналитика доходов и расходов

Чем опасны ручные операции? Дело в том, что каждая проводка в 1С, это не только суммы по дебету и кредиту бухгалтерского учета, но еще и суммы по налоговому учету, включая постоянные и временные разницы. Разницы рассчитываются автоматически с контролем известной формулы:

БУ = НУ +ПР+ВР,

- БУ = сумма по бухгалтерскому учету

- НУ – сумма по налоговому учету

- ПР. ВР – суммы постоянных и временных разниц соответственно

Вручную правильно заполнить все суммы не всегда удается. Возникают ошибки, на поиск которых уходит масса времени. Например, на рис.4 отсутствует сумма по кредиту налоговой проводки. В дальнейшем это приведет к ошибке в расчетах и Декларация сформируется неверно.

Ввод данных для декларации

Второе правило - важно не ошибаться при заполнении аналитики доходов и расходов (счета затрат, статьи затрат, номенклатурные группы, подразделения).

Например, в документе «Отчет производства за смену» номенклатурные группы на закладке «Продукция» и «Материалы» должны соответствовать друг другу (рис.5), а статья затрат присутствовать в регистре «Методы определения прямых расходов производства НУ»

Формирование декларации по прибыли в 1С 8.3

И последний этап перед формированием Декларации – Закрытие месяца (рис.6).

Все регламентные операции должны быть выполнены без ошибок, причем за каждый месяц периода формирования Декларации. Это обязательное условие. Чтобы не разбираться с множеством ошибок в последний день, рекомендуется несколько раз проводить предварительные закрытия периодов и исправлять ошибки в режиме «on-Line».

После закрытия месяца стоит проверить остатки по счету 68.04.2. Если все правильно, остатки по нему должны быть нулевыми (рис.7). Этот счет специально добавлен в 1С для расчетов по налогу на прибыль.

Теперь в 1С Бухгалтерия можно формировать саму Декларацию. Она находится в списке регламентированных отчетов (рис.8).

Волшебная кнопка «Заполнить» выполняет всю рутинную работу (рис.8). Пользователю остается проверить суммы, которые попали в разделы Декларации.

Проверку логично начинать со второго листа, где показаны расходы.

Есть два метода проверки:

- Расшифровка

- Регистры налогового учета

Для расшифровки нужно установить курсор на нужную строчку и нажать соответствующую кнопку.

Регистры налогового учета находятся в разделе «Отчеты» (рис.10).

Налоговые регистры можно предъявлять налоговикам при проверках для подтверждения рассчитанной налоговой базы (рис.11).

Аналогично в 1С 8.3 проверяются остальные разделы декларации.

Перед отправкой Декларации в налоговую инспекцию следует выполнить еще одну проверку (рис.12).

По материалам: programmist1s.ru

Для организаций, имеющих обособленные подразделения, расчет и уплата налога на прибыль, а также порядок представления отчетности имеет свои особенности. О том, как организовать налоговый учет и заполнить декларации по налогу на прибыль по головному и обособленным подразделениям в «1С:Бухгалтерии 8 КОРП» редакции 3.0 с учетом новых возможностей программы, БУХ.1С рассказали эксперты 1С.

Понятие обособленного подразделения

Согласно статье 11 НК РФ подразделение признается обособленным, если удовлетворяет двум условиям:

- территориально обособлено от организации;

- имеет стационарные рабочие места, созданные на срок более месяца.

В письме от 18.08.2015 № 03-02-07/1/47702 Минфин России разъяснил, что территориальная обособленность подразделения от организации определяется адресом, отличным от адреса указанной организации. Понятие рабочего места определено статьей 209 ТК РФ как место, где работник должен находиться, или куда ему необходимо прибыть в связи с работой и которое прямо или косвенно находится под контролем работодателя (письмо Минфина России от 13.09.2016 № 03-02-07/1/53392).

Если обособленное подразделение, через которое осуществляется предпринимательская деятельность, не было поставлено на налоговый учет, то организация может быть привлечена к ответственности по пункту 2 статьи 116 НК РФ (см., например, постановление Арбитражного суда Северо-Кавказского округа от 21.07.2015 № Ф08-4287/2015 по делу № А32-29169/2014). Согласно указанной статье ведение деятельности организацией или ИП без постановки на учет в налоговом органе влечет взыскание штрафа в размере 10 процентов от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 40 тыс. руб.

Исчисление, уплата и отчетность по налогу по обособленным подразделениям

Особенности исчисления и уплаты налога на прибыль налогоплательщиком, имеющим обособленные подразделения, определены в статье 288 НК РФ.

Исчисление и уплата авансовых платежей (налога) в федеральный бюджет осуществляется налогоплательщиком по месту регистрации в общем порядке, то есть без распределения этих сумм по обособленным подразделениям. В бюджет субъектов РФ авансовые платежи (налог) нужно исчислять и уплачивать как по месту своего нахождения, так и по месту нахождения каждого обособленного подразделения. Суммы налога определяются исходя из налоговой базы (доли прибыли) обособленного подразделения и ставки налога, установленной на территории каждого субъекта РФ.

Перечислять авансовые платежи (налог) в бюджет субъектов РФ может как сама организация (далее - головное подразделение), так и ее обособленное подразделение, если оно имеет расчетный счет.

Если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта РФ, то он может выбрать ответственное подразделение, через которое будет осуществляться уплата налога. О таком решении организация должна сообщить в налоговые органы по месту нахождения этих подразделений до 31 декабря года, предшествующего налоговому периоду.

Если налогоплательщик, имеющий обособленные подразделения, изменил порядок уплаты налога на прибыль, а также если изменилось количество структурных подразделений на территории субъекта РФ, или произошли другие изменения, влияющие на порядок уплаты налога, то в налоговый орган должны быть представлены соответствующие уведомления.

Рекомендуемые типовые формы таких уведомлений, а также схема направления уведомлений при изменении порядка уплаты налога на прибыль в бюджеты субъектов РФ ФНС России привела в письме от 30.12.2008 № ШС-6-3/986.

Определение доли прибыли

Доля прибыли, приходящаяся на обособленное подразделение, определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (или расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого подразделения соответственно по отношению к аналогичным показателям по налогоплательщику в целом (п. 2 ст. 288 НК РФ).

Удельный вес среднесписочной численности работников (расходов на оплату труда) называют трудовым показателем, а удельный вес остаточной стоимости амортизируемого имущества - имущественным.

Правила определения средней численности работников изложены в приказе Росстата от 26.10.2015 № 498. Минфин России указал, что определять среднесписочную численность работников обособленного подразделения нужно исходя из фактического места осуществления трудовой деятельности сотрудников (письмо от 27.12.2011 № 03-03-06/2/201).

Сумма расходов на оплату труда определяется согласно статье 255 НК РФ.

Налогоплательщик должен зафиксировать выбор между тем или иным вариантом определения трудового показателя в приказе по учетной политике организации. Следует учитывать, что не разрешается в течение налогового периода менять установленный в учетной политике вариант определения этого показателя.

Для расчета имущественного показателя учитывается остаточная стоимость основных средств (ОС), определенная в соответствии с пунктом 1 статьи 257 НК РФ, то есть по данным налогового учета. Организация вправе использовать данные бухгалтерского учета, если амортизацию в налоговом учете она начисляет нелинейным методом.

Средняя (среднегодовая) остаточная стоимость основных средств за отчетный (налоговый) период определяется по методике, изложенной в пункте 4 статьи 376 НК РФ (письмо Минфина России от 10.04.2013 № 03-03-06/1/11824).

При определении удельного веса остаточной стоимости амортизируемого имущества:

- учитывается амортизируемое имущество того обособленного подразделения, в котором это имущество фактически используется для получения дохода, вне зависимости от того, на балансе какого подразделения оно учитывается (письмо ФНС России от 14.04.2010 № 3-2-10/11).

- не учитывается остаточная стоимость ОС, не относящихся к амортизируемому имуществу (письма Минфина России от 23.05.2014 № 03-03?РЗ/24791, от 20.04.2011 № 03-03-06/2/66), а также стоимость капитальных вложений в арендованные объекты основных средств (письмо Минфина России от 10.03.2009 № 03-03-06/2/36).

Если на балансе обособленного подразделения основные средства не числятся, то удельный вес амортизируемого имущества по данному подразделению равен нулю. Поэтому доля прибыли, приходящаяся на это подразделение, определяется путем деления пополам только трудового показателя этого подразделения (письмо Минфина России от 09.04.2013 № 03-03-06/1/11551).

Если основных средств нет ни у головной организации, ни у ее обособленных подразделений, то в расчете доли прибыли по такому подразделению участвует только трудовой показатель (письмо Минфина России от 29.05.2009 № 03-03-06/1/356).

Доля прибыли обособленного (головного) подразделения определяется нарастающим итогом на конец каждого отчетного периода и по итогом налогового периода.

Представление деклараций по налогу на прибыль

Налоговая декларация по налогу на прибыль организаций (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@, далее - Приказ) представляется в налоговые органы по месту нахождения головной организации и по месту нахождения каждого обособленного подразделения (п. 5 ст. 289 НК РФ, п. 1.4 Приказа).

Если налог перечисляется только через головную организацию или ответственное обособленное подразделение, то декларацию по месту нахождения обособленных подразделений, через которые налог не уплачивается, представлять не надо (письмо ФНС России от 11.04.2011 № КЕ-4-3/5651@).

В каком составе организация, имеющая обособленные подразделения, должна представлять декларации помимо тех листов, которые являются общими для всех налогоплательщиков?

По месту нахождения головного подразделения необходимо заполнить и представить Приложение № 5 к Листу 02 декларации в количестве страниц, соответствующем числу имеющихся обособленных подразделений (п. 10.1 Приказа).

По месту нахождения обособленного подразделения следует представить декларацию, которая должна включать (п. 1.4 Приказа):

- Титульный лист;

- Подраздел 1.1 Раздела 1;

- Подраздел 1.2 Раздела 1 (если уплачиваются ежемесячные авансовые платежи);

- Приложение № 5 к Листу 02.

Расчет налога на прибыль в «1С:Бухгалтерии 8 КОРП» (ред. 3.0)

Распределение налога на прибыль по субъектам РФ в «1С:Бухгалтерии 8 КОРП» выполняется автоматически. Для налогового учета подразделений в разрезе субъектов РФ используется справочник Регистрации в налоговых органах (регистрации в ИФНС).

Данные о регистрации в ИФНС указываются:

- для головной организации и обособленных подразделений, выделенных на отдельный баланс, - в карточке организации;

- для обособленных подразделений, не выделенных на отдельный баланс, - в справочнике Подразделения .

Если подразделение не является обособленным и относится к внутренней структуре головного подразделения или обособленного подразделения, выделенного на отдельный баланс, то регистрация в ИФНС для него не заполняется.

Для определения трудового показателя в программе анализируются расходы на оплату труда (определение трудового показателя по среднесписочной численности работников в программе не поддерживается). Расходы на оплату труда обособленного подразделения определяются по списку организаций и подразделений, для которых установлены одинаковые данные по регистрации ИФНС, как обороты по дебету счетов учета затрат по статьям затрат с видами:

- Оплата труда ;

- Добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов ;

- Добровольное личное страхование на случай наступления смерти или утраты трудоспособности ;

- Добровольное страхование по договорам долгосрочного страхования жизни работников, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников .

Для определения удельного веса остаточной стоимости амортизируемого имущества в программе учитывается остаточная стоимость основных средств по данным налогового учета. Средняя остаточная стоимость основных средств за отчетный (налоговый) период определяется как частное:

- суммы, полученной в результате сложения величин остаточной стоимости ОС на первое число каждого месяца отчетного (налогового) периода и первое число месяца, следующего за отчетным (налоговым) периодом;

- количества месяцев в отчетном (налоговом) периоде, увеличенного на единицу.

При расчете имущественного показателя по обособ-ленному подразделению анализируется сальдо по дебету счетов 01 «Основные средства» и 03 «Доходные вложения в материальные ценности» и сальдо по кредиту счета 02 «Амортизация основных средств» по списку организаций и подразделений, для которых установлены одинаковые данные по регистрации в ИФНС. Из расчета исключаются данные по земельным участкам и капитальным вложениям в арендованное имущество.

Расчет налога на прибыль в разрезе бюджетов и инспекций ФНС выполняется ежемесячно регламентной операцией Расчет налога на прибыль , входящей в обработку Закрытие месяца , и подтверждается справками-расчетами:

- Распределение прибыли по бюджетам субъектов РФ ;

- Расчет налога на прибыль .

Определение долей прибыли в обособленных подразделениях

Рассмотрим, как в «1С:Бухгалтерии 8 КОРП» редакции 3.0 выполняется автоматический расчет долей прибыли и заполнение налоговых деклараций по обособленным подразделениям.

Пример 1

|

Организация ООО «Комфорт-сервис» применяет ОСНО, положения ПБУ 18/02, по итогам отчетного периода уплачивает только ежеквартальные авансовые платежи. Организация ООО «Комфорт-сервис» зарегистрирована в г. Москва, и имеет два обособленных подразделения, которые расположены в г. Санкт-Петербург, в г. Анапа (Краснодарский край) и зарегистрированы в ИФНС по своему месту нахождения. В учетной политике ООО закреплено, что при расчете доли прибыли обособленных подразделений в качестве трудового показателя используются расходы на оплату труда. Перечисление авансовых платежей (налога) в бюд-жет субъекта РФ осуществляет головная организация (Москва). По итогам I квартала 2017 года налоговая база по налогу на прибыль в целом по организации составила 334 880 руб. Ставки налога на прибыль в бюджеты субъектов РФ не отличаются и составляют 17 %. Расходы на оплату труда и остаточная стоимость основных средств по данным налогового учета представлены в таблице 1. Таблица 1

|

Рассчитаем долю прибыли, приходящуюся на каждое обособленное подразделение (в т. ч. и на головную организацию) ООО «Комфорт-сервис» за I квартал 2017 года.

Удельный вес расходов на оплату труда составляет:

- по головному офису в г. Москва - 65,22 % (300 000 руб. / 460 000 руб. х 100 %);

- по обособленному подразделению в г. Санкт-Петербург - 21,74 % (100 000 руб. / 460 000 руб. х 100 %);

- по обособленному подразделению в г. Анапа - 13,04 % (60 000 руб. / 460 000 руб. х 100 %).

Показатель средней остаточной стоимости основных средств составляет:

- по организации в целом - 211 950 руб. (0 руб. + 150 000 руб. + 354 000 руб. + 343 800 руб.) / 4);

- по головному офису в г. Москва - 108 000 руб. (0 руб. + 150 000 руб. + 144 000 руб. + 138 000 руб.) / 4);

- по обособленному подразделению в г. Санкт-Петербург - 103 950 руб. (0 руб. + 0 руб. + 210 000 руб. + 205 800 руб.) / 4);

- по обособленному подразделению в г. Анапа - 0 руб. (0 руб. + 0 руб. +0 руб. +0 руб. / 4).

Удельный вес остаточной стоимости амортизируемого имущества составляет:

- по головному офису в г. Москва - 50,96 % (108 000 руб. / 211 950 руб. х 100 %);

- по обособленному подразделению в г. Санкт-Петербург - 49,04 % (103 950 руб. / 211 950 руб. х 100 %);

- 0,00 % - по обособленному подразделению в г. Анапа (0 руб. / 211 950 руб. х 100 %).

Доля налоговой базы (прибыли) составляет:

- по головному офису в г. Москва - 58,09 % ((65,22 % + 50,96 %) / 2);

- по обособленному подразделению в г. Санкт-Петербург - 35,39 % ((21,74 % + 49,04 %) / 2);

- по обособленному подразделению в г. Анапа - 6,52 % ((13,04 % + 0 %) / 2).

Во избежание ошибок, связанных с округлением, в «1С:Бухгалтерии 8 КОРП» редакции 3.0 расчет долей прибыли выполняется с точностью до десяти знаков после запятой (рис. 1).

Рис. 1. Справка-расчет распределения прибыли по бюджетам субъектов РФ

Исходя из рассчитанных долей, в программе автоматически определяется налоговая база, исчисляется сумма налога по каждому обособленному (в т. ч. и по головному) подразделению и формируются проводки в разрезе бюджетов и ИФНС (рис. 2). В целях упрощения примера считаем, что сальдо расчетов с бюджетами всех уровней по всем ИФНС на начало 2017 года равно нулю.

Рис. 2. Анализ счета 68.04.1 за I квартал 2107 года

Сформируем в сервисе 1С:Отчетность комплект налоговых деклараций за I квартал 2017 года. При создании нового варианта отчета Декларация по налогу на прибыль , в титульном листе по умолчанию устанавливаются реквизиты головного подразделения (Москва), а именно:

- в поле Представляется в налоговый орган (код) - указывается код налогового органа, в котором зарегистрировано головное подразделение (7718);

- в поле по месту нахождения учета (код) - указывается код: 214 (По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком).

Основные листы и показатели Декларации, в том числе и Приложения № 5 к Листу 02, заполняются автоматически (кнопка Заполнить ) по данным налогового учета.

Декларация по налогу на прибыль, которая представляется по месту нахождения головного подразделения, включает Приложения № 5 к Листу 02 в количестве трех страниц, соответствующих количеству регистраций в ИФНС (по головному и двум обособленным подразделениям). На рисунке 3 представлен фрагмент первой страницы Приложения № 5 к Листу 02 Декларации, составленного по головному подразделению.

В поле Расчет составлен (код) будет указано значение: 1 - по организации без входящих в нее обособленных подразделений . Поле 1 - возложена ).

В составленных по обособленным подразделениям Приложениях № 5 к Листу 02 (на страницах 2 и 3) в поле Расчет составлен (код) будет указано значение: 2 - по обособленному подразделению . Поле возложение обязанности по уплате налога на обособленное подразделение нужно заполнить вручную (указать значение: 0 - не возложена ).

Подраздел 1.1 Раздела 1 Декларации по головному подразделению будет автоматически заполнен по данным декларации:

- по строке 040 - указывается сумма налога к доплате в федеральный бюджет (10 046 руб.);

- по строке 070 - указывается сумма налога к доплате в бюджет г. Москвы (33 068 руб.).

При заполнении налоговой декларации, которая представляется по месту нахождения обособленного подразделения, на титульном листе пользователь должен указать соответствующий код налогового органа, выбрав его из списка регистраций, и код места представления декларации: 220 (По месту нахождения обособленного подразделения российской организации) . По кнопке Заполнить программа автоматически сформирует комплект листов Декларации по указанному обособленному подразделению. Приложение № 5 к Листу 02 заполняется аналогично соответствующей странице Приложения № 5 к Листу 02 Декларации, которая представляется по месту нахождения головного подразделения.

В подразделах 1.1 Раздела 1 Декларации по каждому обособленному подразделению будет заполнена только строка 070:

- 20 148 руб. - сумма налога к доплате в бюджет г.Санкт-Петербург;

- 3 713 руб. - сумма налога к доплате в бюджет г.Анапа.

Расчет налога на прибыль по разным ставкам налога

Законами субъектов РФ налоговая ставка может быть понижена для отдельных категорий налогоплательщиков (п. 1 ст. 284 НК РФ). Именно поэтому для организаций, которые имеют обособленные подразделения, в Листе 02 Декларации проставляется только налоговая ставка для исчисления налога, подлежащего уплате в федеральный бюджет (строка 150), а строки 160 и 170 не заполняются (п. 5.6 Приказа).

Изменим условия Примера 1: пусть ставки налога в региональный бюджет для обособленных подразделений отличаются.

В таком случае в форме Настройки налогов и отчетов в разделе Налог на прибыль (далее - настройки налога на прибыль) рядом с полем Региональный бюджет необходимо установить флаг Отличается для обособленных подразделений . После установки флага становится активной гиперссылка Ставки налога для обособленных подразделений . По данной гиперссылке открывается форма Ставки налога на прибыль в бюджет субъектов РБ , где нужно указать ставку налога по каждому обособленному подразделению (для каждой регистрации в налоговом органе). Допустим, ставка налога по головному подразделению (г. Москва) составляет 13,5 %.

На расчет долей прибыли пониженная ставка никак не повлияет. Повлияет она только на исчисленный налог. На рисунке 4 представлена за март 2017 года, где наглядно представлен расчет налога по каждому обособленному подразделению исходя из соответствующих долей прибыли и ставок, а также определяется расчетная ставка.

Рис. 4. Справка-расчет налога на прибыль по разным ставкам

Для чего требуется расчетная ставка?

Согласно Положению по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ18/02 (утв. приказом Минфина России от 19.11.2002 № 114н, далее - ПБУ18/02) условный расход (доход) по налогу на прибыль и постоянные и отложенные налоговые активы и обязательства (ПНА и ПНО) определяются исходя из ставки налога на прибыль, установленной законодательством РФ о налогах и сборах и действующей на отчетную дату. При этом в ПБУ 18/02 отсутствует описание особенностей исчисления этих показателей для налогоплательщика, имеющего обособленные подразделения. Поэтому бухгалтер вправе указать его в учетной политике организации по собственному усмотрению.

Пользователям «1С:Бухгалтерия КОРП» редакции 3.0 при расчете условного расхода (дохода) по налогу на прибыль, ПНА и ПНО предлагается использовать расчетную ставку.

Расчетная ставка определяется для каждого месяца по формуле:

Расчетная ставка = Сумма налога / Сумма базы,

где: Сумма налога - это общая сумма налога на прибыль по всем субъектам РФ к уплате в текущем месяце;

Сумма базы - прибыль текущего месяца, исчисленная по данным бухгалтерского учета.

Новые возможности налогового учета в «1С:Бухгалтерии 8 КОРП»

В программе «1С:Бухгалтерия 8 КОРП» редакции 3.0 предусмотрен функционал, который существенно упрощает ведение учета, а также формирование и представление отчетности по налогу на прибыль при наличии обособленных подразделений:

- начиная с версии 3.0.45 можно формировать единую декларацию по группе обособленных подразделений, зарегистрированных в одном регионе;

- автоматизировано заполнение декларации при закрытии обособленных подразделений. Данный функционал поддержан с выходом очередных версий.

Один регион - одна декларация

Законодательство РФ позволяет использовать централизованный порядок расчета и уплаты налога на прибыль: если несколько обособленных подразделений находятся в одном регионе, то организация вправе представить в налоговый орган единую декларацию по налогу на прибыль по данному региону, не распределяя прибыль по каждому из этих подразделений (п. 2 ст. 288 НК РФ).

При этом следует учитывать мнение ФНС России, согласно которому налогоплательщик, имеющий обособленные подразделения в различных субъектах РФ, не вправе в одном субъекте уплачивать налог по группе подразделений через ответственное подразделение, а в другом субъекте - по каждому подразделению в отдельности. В письме ФНС России от 25.03.2009 № 3-2-10/8 отмечено, что одновременное применение налогоплательщиком в различных субъектах РФ порядка исчисления и уплаты налога через ответственное обособленное подразделение и по каждому обособленному подразделению Налоговый кодекс РФ не предусматривает.

На вновь созданные обособленные подразделения применяемый налогоплательщиком порядок уплаты налога распространяется с момента их создания.

Если организация и ее обособленное подразделение находятся на территории одного субъекта РФ, то налогоплательщик вправе принять решение об уплате налога на прибыль за это подразделение по месту своей регистрации. В таком случае декларация представляется только в налоговый орган по месту нахождения головного офиса (письмо Минфина России от 25.11.2011 № 03-03-06/1/781).

Теперь возможность централизованного расчета и уплаты налога существует и в программе «1С:Бухгалтерия 8 КОРП» (ред. 3.0). В настройках по налогу на прибыль предусмотрен выбор порядка представления декларации:

- Отдельно по каждому обособленному подразделению ;

- Одна декларация на все обособленные подразделения, находящиеся в одном регионе .

Для представления единой декларации нужно для каждого региона выбрать налоговую инспекцию - получателя декларации по налогу на прибыль.

Рассмотрим, как в «1С:Бухгалтерии 8 КОРП» редакции 3.0 выполняется автоматический расчет долей прибыли и заполнение налоговых деклараций по обособленным подразделениям, находящимся в одном регионе.

Пример 2

Если организация представляет отдельные декларации по каждому обособленному подразделению, то порядок расчета налога на прибыль и формирования деклараций в программе не отличается от порядка, описанного для Примера 1. На рисунке 5 представлен расчет налога по каждому обособленному подразделению исходя из соответствующих долей прибыли и ставок.

Рис. 5. Справка-расчет налога на прибыль за июнь

Согласно исчисленным суммам налога по каждому обособленному (головному) подразделению и формируются проводки в разрезе ИФНС (теперь их пять и еще одна в Федеральный бюджет).

Декларация по налогу на прибыль за полугодие 2017 года, которая представляется по месту нахождения головного подразделения, будет включать Приложения № 5 к Листу 02 в количестве пяти страниц. Помимо этого еще необходимо сформировать 4 декларации для представления по месту нахождения каждого обособленного подразделения (в г. Санкт-Петербург, г. Анапу и две в г. Москву).

Посмотрим, как изменится расчет налога и формирование деклараций, если в настройках налога на прибыль выбрать централизованный порядок представления деклараций в одном регионе. Перейдем по гиперссылке Налоговые инспекции - получатели деклараций в форму, где укажем для каждого региона «ответственную» ИФНС (рис. 6).

Рис. 6. ИФНС - получатели деклараций

После выполнения регламентной операции Расчет налога на прибыль за июнь Справка-расчет налога на прибыль изменится (рис. 7). Соответственно, изменится в сторону уменьшения количество проводок по начислению налога на прибыль по ИФНС.

Рис. 7. Справка-расчет налога на прибыль за июнь 2017 года при централизованном порядке расчета

Сформируем комплект налоговых деклараций за полугодие 2017 года. Декларация по налогу на прибыль, которая представляется по месту нахождения головного подразделения (Москва), теперь включает Приложения № 5 к Листу 02 в количестве трех страниц.

В Приложении № 5 к Листу 02, составленному по московским подразделениям, в поле Расчет составлен (код) будет указано значение: 4 - по группе обособленных подразделений, находящихся на территории одного субъекта Российской Федерации .

Помимо этого, еще необходимо сформировать декларации для представления по месту нахождения каждого обособленного подразделения, но теперь их только две (в г. Санкт-Петербург и г. Анапу).

Стоит ли говорить, на-сколько упрощается документооборот из-за существенного сокращения, как количества деклараций в целом, так и количества страниц в декларации по головному подразделению.

Декларация при закрытии обособленных подразделений

Если обособленное подразделение закрывается, то необходимо учитывать некоторые особенности законодательства:

- о закрытии обособленных подразделений (так же как и об их открытии) необходимо уведомлять налоговые органы в установленные сроки;

- до конца года по закрытым обособленным подразделениям по месту нахождения головной организации представляются отдельные декларации с кодом 223 по месту нахождения (п. 2.7 Приказа). Исключение - если подразделение закрывается в первом отчетном периоде;

- порядок заполнения декларации определяет для такого случая особый расчет долей налоговой базы по обособленным подразделениям (п. 10.2 Приказа).

Расчет налога на прибыль и порядок заполнения декларации при ликвидации обособленных подразделений достаточно сложен, поскольку зависит от многих факторов, например:

- как закрытое подразделение участвовало в исчислении и уплате налога (авансовых платежей) в бюджет субъекта РФ (самостоятельно, через ответственное подразделение или будучи ответственным обособленным подразделением);

- уплачивает ли организация ежемесячные авансовые платежи;

- было ли обособленное подразделение ликвидировано до представления декларации за предшествующий ликвидации период;

- прибыль или убыток получила организация по итогам отчетного (налогового) периода, в котором ликвидировано обособленное подразделение.

С выходом очередных версий в «1С:Бухгалтерии 8 КОРП» (ред. 3.0) поддерживается следующий функционал:

- регистрация снятия с учета в ИФНС закрытого обособленного подразделения и хранение данного события в истории регистраций в налоговом органе;

- регистрация переезда обособленного подразделения;

- расчет налоговой базы по закрытым обособленным подразделениям и автоматическое заполнение декларации по закрытым подразделениям.

В одном из следующих номеров «БУХ.1 С» мы расскажем о порядке заполнения декларации по налогу на прибыль при закрытии обособленных подразделений.

От редакции. О поддержке налогового учета в программе «1С:Бухгалтерия 8 КОРП» редакции 3.0 при наличии обособленных подразделений, а также о новых возможностях программы, в том числе об автоматизированном заполнении декларации по налогу на прибыль при закрытии обособленных подразделений, смотрите в видео-записи лекции экспертов 1С «1С:Отчетность за I квартал 2017 года - новое в отчетности, на что обратить внимание» , которая состоялась 13.04.2017 в 1С:Лектории.

Шаг 1. Настройки программы

Правильное составление декларации по налогу на прибыль в 1С 8.3 Бухгалтерия начинается с настроек учетной политики и статей затрат.

Шаг 1.1

Откройте раздел Главное – Настройки – Учетная политика:

На закладке Налог на прибыль укажите:

- Ведет ли организация учет по ПБУ 18/02 (установите флажок);

- Метод начисления амортизации в налоговом учете;

- Способ погашения ;

- Методы определения прямых расходов;

- Номенклатурные группы товаров и услуг, которые произведены собственными силами:

Как настроить параметры учетной политики по налогу на прибыль в 1С 8.3 согласно учетной политике организации смотрите в нашем видео:

Шаг 1.2

Откройте раздел Справочники – Доходы и расходы – Статьи затрат:

Для каждой статьи бухгалтерского учета установите соответствующий вид расхода в налоговом учете. Отдельно укажите нормируемые расходы и расходы, не учитываемые в целях налогообложения:

Шаг 1.3

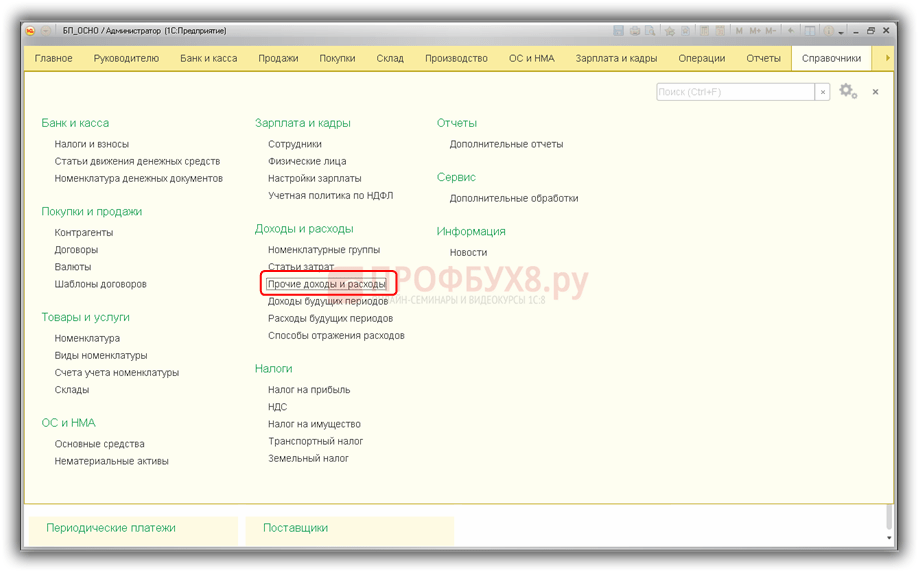

Откройте раздел Справочники – Доходы и расходы – Прочие доходы и расходы:

Для каждой статьи бухгалтерского учета установите соответствующий вид статьи прочих доходов и расходов в НУ. Если доход или расход не принимается к налоговому учету, то снимите флажок Принимается к налоговому учету:

Каким образом в 1С 8.3 должны отражаться прямые расходы по бухгалтерскому и налоговому учету при производстве, оказании услуг или выполнении работ смотрите в следующем видео:

Шаг 2. Создание и заполнение формы

Перед тем как создавать декларацию в 1С 8.3 убедитесь, что отчетный период закрыт. То есть в 1С 8.3 проведены регламентные операции по закрытию месяца и рассчитан налог на прибыль:

Налоговая декларация в 1С 8.3 формируется по данным налоговых регистров, которые заполняются на основании проведенных первичных документов. Чтобы создать декларацию откройте раздел Отчеты – 1С Отчетность – Регламентированные отчеты:

По кнопке Создать в папке Налоговая отчетность выберите Декларацию по налогу на прибыль:

Установите по какой организации формируется отчет и за какой период:

По умолчанию в форме декларации показываются все листы и приложения, утвержденные приказом ФНС России. Программа 1С 8.3 предоставляет возможность скрыть (отключить) неиспользуемые приложения и выводить на печать только необходимое. Чтобы настроить перечень нажмите кнопку Еще и выберите Настройка. На закладке Свойства разделов отметьте флажками те разделы, которые необходимо показывать и печатать:

Для заполнения декларации нажмите кнопку Заполнить. В разделах формы присутствуют желтые и зеленые ячейки. Зеленые – рассчитываются и заполняются автоматически. Желтые – заполняются вручную и могут быть отредактированы.

Шаг 3. Проверка декларации

Проверку декларации в 1С 8.3 необходимо проводить на основании данных регистров налогового учета: раздел Отчеты – Налог на прибыль – Регистры налогового учета:

Титульный лист

Данные титульного листа программа 1С 8.3 заполнит автоматически по данным справочника Организации. Но при сдаче декларации необходимо убедиться, что они верны. Проверьте, при необходимо отредактируйте вручную:

- Номер корректировки отчета. При первичной сдаче его значение = 0;

- Код налогового периода;

- Код по месту нахождения. Перечень кодов с расшифровкой открывается при двойном клике мышью;

- Код налогового органа по месту нахождения налогоплательщика. Если отчет предоставляется по обособленному подразделению, то необходимо указать налоговый орган, в котором зарегистрировано данное подразделение:

Приложение № 1 к листу 02

В приложении № 1 к листу 02 собираются:

- Выручка от реализации собственной продукции (строчка 010). Выручка (оборот 90.01.1 в НУ) рассчитывается по номенклатурным группам, указанным в настройках учетной политики на закладке Налог на прибыль.

- Выручка от реализации товаров для перепродажи (строчка 020). Выручка (оборот 90.01.1 в НУ) рассчитывается по остальным номенклатурным группам, которые не вошли в вышеуказанный перечень:

- Внереализационные доходы (строчка 100). Доходы рассчитываются как оборот по Кт 91.01 в НУ:

Пример заполнения приложения № 1 к листу 02:

Приложение № 2 к листу 02

В приложении № 2 к листу 02 собираются:

- Прямые расходы (по выпуску собственной продукции и торговле) отражаются по строчкам 010-030. Перечень таких расходов в налоговом учете определяется настройками учетной политики и рассчитывается как оборот Дт 90.02.1 в НУ:

Пример заполнения приложения № 2 к листу 02:

- Косвенные расходы отражаются по строчке 040 и рассчитываются: Обороты Дт 90.07.1 Кт 44.01 + Дт 90.08.1 Кт 20.1 (25, 26, 44.02) + Дт 91.2 по статье НУ «Прочие косвенные расходы»;

- Внереализационные расходы собираются по строчке 200. Рассчитываются как оборот Дт. 91.2 по статьям НУ принимаемых в целях налогообложения:

Заполнение строчки 200:

В том числе:

- По строчке 201 отражается оборот Дт 91.2 по статье НУ Проценты к получению (уплате);

- По строчке 204 отражается оборот Дт 91.2 по статье НУ Ликвидация основных средств.

В приложении №3 к листу 02 отражается результат сделки от реализации амортизируемого имущества. Рассчитывается как обороты по Дт 91.2 и Кт 91.1 по статье НУ Реализация основных средств:

Лист 02

В листе 02 ДНП собираются общие сведения по декларации (доходы, расходы), рассчитывается налогооблагаемая база и сумма налога на прибыль. Порядок расчета строк описан в самой декларации на листе 02:

Сумма налога, подлежащая оплате в бюджет:

- По строчке 040 указывается сумма налога для доплаты федеральный бюджет. Сумма переносится из строчки 270 Листа 02;

- По строчке 070 указывается сумма налога для доплаты в бюджет субъекта РФ. Сумма переносится из строчки 271 Листа 02:

Сумма ежемесячных авансовых платежей по налогу:

- По строчке 040 вводится сумма ежемесячного авансового платежа в федеральный бюджет. Сумма переносится из стр.300 Листа 02 и равномерно делится на три месяца квартала;

- По строчке 070 вводится сумма ежемесячного авансового платежа в бюджет РФ. Сумма переносится из стр.310 Листа 02 и равномерно делится на три месяца квартала:

После заполнения декларации запишите отчет и запустите встроенную проверку контрольных соотношений. Для этого нажмите кнопку Проверка. Ошибки, возникающие в ходе проверки, могут быть:

- Условными, то есть требующие объяснений;

- Безусловными, то есть требующие исправления.

Шаг 4. Печать и отправка в ИФНС

Для получения печатной формы декларации нажмите кнопку Печать.

Отправить файл в ИФНС возможно, если в программе 1С 8.3 настроен сервис 1С-Отчетность. Для отправки нажмите кнопку Отправить. Программа 1С 8.3 сформирует электронное сообщение, подпишет его электронной подписью и отправить в налоговый орган. При успешной отправке декларация будет иметь статус Сдано .

Если в 1С 8.3 не подключена 1С-отчетность, то чтобы сдать декларацию в электронном виде выгрузите файл по кнопке Выгрузить:

Шаг 5. Платежное поручение на уплату налога

Чтобы сформировать платежное поручение на оплату налога в 1С 8.3 откройте раздел Банк и касса – Банк – Платежные поручения:

Платежный документ можно создать и заполнить вручную по кнопке Создать или воспользоваться встроенным сервисом для автоматического формирования платежных поручений по налогам. Для этого нажмите кнопку Оплатить – Начисленные налоги сборы:

Головин Павел

, автор проекта «1c-nalog.info – Налоговый учет в 1С. НДС, Налог на прибыль и ПБУ 18»,

консультант по автоматизации учета, сертифицированный 1С-Специалист,

автор курсов «Налог на прибыль, ПБУ 18 в 1С на практике»,

«Производственный учет в 1С-УПП для руководителей».

Работа с отчетом «Анализ состояния налогового учета по налогу на прибыль»

Во всех конфигурациях 1С, имеющих блоки бухгалтерского и налогового учета (1С-Бухгалтерия, 1С-Комплексная автоматизация, 1С-УПП), есть отчет «Анализ состояния налогового учета по налогу на прибыль ».

Отчет предназначен для проверки оборотов по доходам и расходам, учитываемых при расчете налоговой базы по налогу на прибыль по данным бухгалтерского и налогового учета, с учетом временных и постоянных разниц..

Отчет не предназначен:

- для анализа данных о доходах и расходах, отнесенных к видам деятельности, облагаемым ЕНВД за исключением тех расходов, которые отнесены к деятельности, облагаемой ЕНВД, в результате распределения по полученным доходам.

- для анализа доходов, не учитываемых при определении налоговой базы.

Анализ проводится путем сопоставления данных бухгалтерского учета, налогового учета и учета постоянных и временных разниц. В основу сопоставления данных положено равенство по оборотам соответствующих счетов по видам учета:

БУ = НУ ± ПР ± ВР

(я использую знак “±”, что бы подчеркнуть, что суммы БУ и НУ должны быть положительными за исключением операций сторно, а сумму разниц могут иметь знак как “+”, так и “-“).

1с Отчет Анализ налога на прибыль

С помощью структуры налоговой базы можно перейти к интересующему разделу учета. Переход от одной схемы к другой производится с помощью двойного клика мыши на блоке с интересующими показателями.

Если выбрать раздел «Налог» , то открывается схема «Расчет налога на прибыль »

На схеме анализ проводится методом сопоставления величины налога на прибыль по данным налогового учета (декларация по налогу на прибыль) и по данным бухгалтерского учета с учетом признания и списания постоянных и отложенных налоговых активов и обязательств (отчет о прибылях и убытках).

Если величина налога на прибыль по данным бухгалтерского учета совпадает с величиной налога на прибыль по данным налогового учета, то ведение налогового учета расценивается как правильное. Исключением является, когда за проверяемый период есть убыток по бухгалтерскому учету.

В этом случае на схеме блоки «Налог на прибыль по данным НУ» и «Налог на прибыль по данным БУ с учетом корректировки» обводятся рамкой зеленого цвета.

Каждый блок схемы имеет название и 4 суммы, соответственно видам учета - БУ, НУ, ВР и ПР

Выбрав блок в схеме для расшифровки (например, Доходы) открывается более детальная схема по выбранному блоку

Если для блока нет детализированной схемы, то открывается отчет по сводным проводкам (оборотам), сформировавшим показатели блока.

Ниже приводится пример расшифровки блока «Выручка по обычным видам деятельности».

Установив флаг «Развернуть по документам» , отчет разворачивается до первичных документов, сформировавших показатели.

Любой документ вошедший в отчет, можно открыть, щелкнув по выбранной строке дважды.

Таким образом, последовательно переходя от блока к блоку и расшифровывая показатели можно дойти до первичных документов,

В случае, если для показателей какого-либо блока не выполняется равенство

БУ = НУ + ПР + ВР, то такой блок обводится красной рамкой, что сигнализирует о наличии ошибки.

Дважды щелкнув мышью по такому блоку, получим расшифровку по оборотам. Установив флаги «Развернуть по документам» и «Показывать только ошибки» детализируем расшифровку до документов, сформировавшим расхождения.

После устранения всех ошибок и повторения регламентных операций в отчете не должно быть выделения блоков красной рамкой:

P.S. Есть ситуации, когда расчет налога на прибыль верный, а блоки все равно выделяются красной рамкой.

А так же есть ситуации, когда налог рассчитывается не верно, а блоков выделения красным нет.

Эти особенности отчета объяснялись в видео-приложении к семинару «Декларация по налогу на прибыль в 1С - без ошибок и в срок» , который проводился в декабре.

P.S. Отсутствие расхождений в проверяемом равенстве БУ = НУ + ВР + ПР говорит о первой формальной проверке на правильность. Правильность отражения доходов и расходов по бух.учету и налоговому учету определяется правильностью оформления первичных документов и выбора соответствующих статей расходов.

Бухгалтерский учет ведется в программе 1С. Расчет налога на прибыль осуществляется на субсчете 68.4.2, расчеты с бюджетом осуществляется на субсчете 68.4.1. По результатам первого квартала была получена налоговая прибыль и сумма налога составила:Д68.4.2 К68.4.1 - 915 тыс. руб.По результатам второго квартала был получен налоговый убыток. После операции закрытия месяца на 30.06.2015г. по дебету субсчета 68.4.2. образовалось дебетовое сальдо на 915 тыс. руб. - на сумму налога исчисленного за 1 квартал.Вопрос: нужно ли сторнировать исчисленный налог на прибыль за первый квартал, оставить дебетовое сальдо на субсчете 68.4.2 или его надо "закрыть" на счет 99? И как это повлияет на бухгалтерский финансовый результат?

Проанализировав предоставленный вами регистр по счету 68.4 взаимоувязки показателей по данному счету в корреспонденции со счетами 09, 77, 99 с заявленной вами цифрой 915 000 руб. начисленного налога на прибыль в 1 квартале не обнаружено. Экономический смысл бухгалтерской проводки Д 68.4.2 К 68.4.1 с этой цифрой не ясен. Данная проводка делается тогда, когда начисление налога проходит по субсчету 68.4.2, а расчеты с бюджетом – по субсчету 68.4.1. И для того, чтобы «схлопнуть» остатки по субсчетам с определенной периодичностью (например, раз в год, перед реформацией баланса) делается такая проводка.

Начисление налога на прибыль при применении ПБУ 18 делается не одной проводкой, а целым комплексом проводок по счету 68.4 в корреспонденции со счетами 09,77,99, в результате которых сальдо по счету 68.4 указывает на сумму налога (см. нижеприведенную статью).

В вашем случае начисленный налог за 1 квартал получается 239 651,15 руб., а не 915 000 руб.: (147 998,15 + 60 101,32)-(0-99,99)+(53 155,69-21 704).

Программа во втором квартале скорректировала все обороты, и лишь «искусственная» цифра 915 000 руб. осталась висеть.

К сожалению, рекомендовать в данном случае что-либо проблематично без знания ситуации и полного анализа бухгалтерской базы. На практике, если учет в программе 1С ведется корректно, с соблюдением всех регламентов и без «злоупотребления» «ручными операциями», налог на прибыль считается корректно. Необходимо проанализировать весь налоговый учет с начала года и внести соответствующие изменения для того, чтобы корреспонденция счета 68.4 со счетами 09,77,99 выдавала правильный результат.

Обоснование

(Цветом выделена информация, которая поможет Вам принять правильное решение)

Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Как отразить в бухучете начисление и уплату налога на прибыль

Дебет 99 Кредит

– начислен налог на прибыль (авансовый платеж) за налоговый (отчетный) период.

Это установлено Инструкцией к плану счетов (счета и ).

Для тех, кто применяет ПБУ 18/02

В том же отчетном периоде, в котором возникли постоянные разницы, отразите соответствующие им налоговые активы или обязательства. То есть те суммы, на которые будет уменьшен или увеличен налог в бухучете. Для учета постоянных налоговых обязательств и активов откройте к счету 99 одноименные субсчета.

| Причина возникновения постоянных разниц | Проводки | ||

| Доходы учитывают только в налогообложении | Постоянные налоговые обязательства (ПНО) | Увеличивают сумму налога |

– отражено постоянное налоговое обязательство |

| Расходы, которые не признают при налогообложении | |||

| Доходы отражают только в бухучете | Постоянные налоговые активы (ПНА) | Уменьшают сумму налога |

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «Постоянные налоговые активы»

– отражен постоянный налоговый актив |

| Расходы признают только при налогообложении |

Размер ПНО и ПНА определяйте по формуле:

В течение года постоянные налоговые обязательства и активы не погашают. Списать их со счета 99 можно только в составе чистой прибыли или убытков при реформации баланса . При этом относите их на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Такой порядок предусмотрен пунктом 7 ПБУ 18/02 и Инструкции к плану счетов (счета , и )

Как определить временные разницы и отразить в бухучете соответствующие им налоговые активы и обязательства

Временная разница возникает, если какой-либо доход или расход в бухучете учитывают в одном периоде, а при налогообложении в другом. Временные разницы бывают двух видов – вычитаемые (ВВР) и налогооблагаемые (НВР).

Вычитаемая временная разница (ВВР) возникает, например, в следующих ситуациях:

- когда амортизацию в бухгалтерском и налоговом учете считаю по-разному. Как вариант, в налоговом учете считают линейно, а в бухгалтерском – способом уменьшаемого остатка;

- при наличии убытка, перенесенного на будущее, который учтут при налогообложении до истечения 10 лет;

- если расходы по-разному учитываются в себестоимости продукции в бухучете и при налогообложении.

Налогооблагаемая временная разница (НВР) образуется, в частности, в результате:

- применения разных способов амортизации в бухгалтерском и налоговом учете. Например, в налоговом учете считают линейно, а в бухгалтерском – способом уменьшаемого остатка;

- когда применяют кассовый метод в налоговом учете, а в бухучете отражают доходы и расходы исходя из временной определенности.

В том же отчетном периоде, в котором возникли или были погашены (полностью или частично) временные разницы, отразите и отложенные налоговые активы или обязательства. То есть те суммы, на которые будет уменьшен или увеличен налог в бухучете в последующих отчетных периодах и которые не учитывают в текущем.

Для учета отложенных налоговых активов используйте счет 09 , а для обязательств – счет 77 . В последующих периодах по мере сближения доходов и расходов в бухгалтерском и налоговом учете отложенные налоговых обязательств и активы погашайте.

Вот как отразить возникновение и погашение отложенных налоговых активов и обязательств:

| Причина возникновения временных разниц | Вид налоговых активов и обязательств | Как влияет на налог на прибыль в бухучете | Проводки |

| Доходы, которые в бухучете текущего отчетного периода не отражают | Отложенные налоговые активы (ОНА) | Уменьшают сумму налога будущих отчетных периодов. Налог текущего периода увеличивают |

|

| Расходы, которые не признают при налогообложении в текущем отчетном периоде | |||

| Доходы, которые при налогообложении в текущем отчетном периоде не учитывают | Отложенные налоговые обязательства (ОНО) | Увеличивают сумму налога будущих отчетных периодов. Налог текущего периода уменьшают |

Дебет 77 Кредит 68 субсчет «Расчеты по налогу на прибыль»

|

| Расходы, которые в бухучете текущего отчетного периода не отражают |

Размер ОНА и ОНО определяйте по формуле:

Такой порядок предусмотрен пунктами 8–12 , и ПБУ 18/02.

Как отразить в бухучете условный расход по налогу на прибыль

Считайте условный расход согласно пункту 20 ПБУ 18/02. То есть по формуле:

Условный расход по налогу на прибыль отражайте на одноименном субсчете счета 99 :

– начислен условный расход по налогу на прибыль за отчетный (налоговый) период.

Пример отражения в бухучете начисления и уплаты налога на прибыль. Организация применяет ПБУ 18/02. По итогам периода в бухгалтерском и налоговом учете определена прибыль

По итогам работы за I квартал по данным бухучета ООО «Альфа» получило прибыль в размере 1 500 000 руб. Налог на прибыль организация платит ежеквартально. Применяемая ставка налога на прибыль – 20 процентов.

Обороты за I квартал по счету 68 субсчет «Расчеты по налогу на прибыль» составили:

Сумма текущего налога на прибыль, сформированная на счете 68 субсчет «Расчеты по налогу на прибыль», составила:

300 000 руб. + 16 000 руб. – (2000 руб. – 1000 руб.) + (8000 руб. – 2000 руб.) = 321 000 руб.

По данным налогового учета сумма налога на прибыль за I квартал также составила 321 000 руб.

Уплату налога на прибыль бухгалтер отразил проводками:

– 32 100 руб. – перечислен в федеральный бюджет налог на прибыль за I квартал;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 51

– 288 900 руб. – перечислен в региональный бюджет налог на прибыль за I квартал.

Как отразить в бухучете условный доход по налогу на прибыль

Даже если организация по данным бухучета в отчетном (налоговом) периоде получила убыток, зафиксируйте налог на прибыль с этой суммы. Его называют условным доходом по налогу на прибыль. Этот показатель представляет собой произведение действующей ставки налога на прибыль на сумму убытка, отраженного в бухучете. То есть считать его нужно так:

Такой порядок предусмотрен пунктом 20 ПБУ 18/02.

Условный доход по налогу на прибыль отражайте на одноименном субсчете счета 99 :

– начислен условный доход по налогу на прибыль за отчетный (налоговый) период.

В налоговом учете с убытка ничего не считают. Так, если расходов больше, чем доходов, прибыли нет, то и налог считать не с чего. База для расчета налога на прибыль равна нулю. Однако в будущих периодах убыток может уменьшать налогооблагаемую прибыль (п. 8 ст. 274 , п. 1 ст. 283 НК РФ).

Правилами бухучета аналогичные нормы не предусмотрены. Следовательно, возникает вычитаемая временная разница. Поэтому после того как в бухучете будет определен условный доход по налогу на прибыль и можно будет точно определить размер ВВР, отразите в бухучете ОНА (п. 14 ПБУ 18/02).

В том периоде, в котором определили налоговый убыток, в бухучете сделайте запись:

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– отражен отложенный налоговый актив с налогового убытка, который будет погашен в следующих отчетных (налоговых) периодах.

По мере переноса убытка показатель отложенного налогового актива погашайте:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– списан отложенный налоговый актив с погашенного убытка.

Такой порядок следует из положений пункта 14 ПБУ 18/02, Налогового кодекса РФ, Инструкции к плану счетов и письма Минфина России от 14 июля 2003 г. № 16-00-14/219 .

Пример отражения в бухучете условного дохода по налогу на прибыль и отложенного налогового актива. По итогам налогового периода организация получила убыток и в налоговом, и в бухгалтерском учете

По итогам 2014 года ООО «Альфа» получило убыток:

- по данным бухучета – 100 000 руб.;

- по данным налогового учета – 100 000 руб.

По итогам I квартала 2015 года прибыль «Альфы» составила:

- по данным бухучета – 200 000 руб.;

- по данным налогового учета – 200 000 руб.

По итогам II квартала 2015 года прибыль «Альфы» составила:

- по данным бухучета – 50 000 руб.;

- по данным налогового учета – 50 000 руб.

В бухучете организации сделаны следующие записи.

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «Условный доход по налогу на прибыль»

20 000 руб. (100 000 руб. ? 20%) – начислена сумма условного дохода;

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

20 000 руб. (100 000 руб. ? 20%) – отражен отложенный налоговый актив с налогового убытка.

Дебет 99 субсчет «Условный расход по налогу на прибыль» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 40 000 руб. (200 000 руб. ? 20%) – начислен условный налог на прибыль за I квартал;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– 20 000 руб. (100 000 руб. ? 20%) – погашен отложенный налоговый актив с убытка.

Дебет 99 субсчет «Условный расход (доход) по налогу на прибыль» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 40 000 руб. – сторнирован начисленный налог на прибыль (условный расход) за I квартал;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– 20 000 руб. – восстановлен налоговый актив с убытка, отраженный в I квартале;

Дебет 99 субсчет «Условный расход по налогу на прибыль» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 10 000 руб. (50 000 руб. ? 20%) – начислен условный налог на прибыль за полугодие;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– 10 000 руб. (50 000 руб. ? 20%) – погашен отложенный налоговый актив с перенесенного налогового убытка, уменьшающего налогооблагаемую прибыль за полугодие.

Сумма налога на прибыль, отраженная в декларации за полугодие 2015 года, равна 0 руб. Сальдо по счету 68 субсчет «Расчеты по налогу на прибыль» равно:

10 000 руб. – 10 000 руб. = 0 руб.

Текущий налог на прибыль отражен правильно. Отчетный период закрыт корректно.

Пример отражения в бухучете условного расхода по налогу на прибыль при закрытии отчетного периода. В бухучете организации определена прибыль, а в налоговом учете убыток

ООО «Альфа» рассчитывает налог на прибыль ежемесячно по фактической прибыли. Доходы и расходы в налоговом учете определяет кассовым методом. Организация применяет ПБУ 18/02. «Альфа» занимается оказанием информационных услуг и пользуется освобождением от уплаты НДС.

В январе «Альфа» реализовала услуги на сумму 1 000 000 руб.

Персоналу организации была начислена зарплата в сумме 600 000 руб. Сумма взносов на обязательное пенсионное (социальное, медицинское) страхование и страхование от несчастных случаев и профзаболеваний с начисленной зарплаты составила 157 200 руб.

По состоянию на 31 января выручка от реализации не оплачена, зарплата персоналу не выдана, обязательные страховые взносы в бюджет не перечислены.

15 января менеджер «Альфы» А.С. Кондратьев представил авансовый отчет по командировочным расходам на сумму 1200 руб. В тот же день эти расходы ему были возмещены полностью. Из-за превышения нормативного размера суточных в налоговом учете командировочные расходы были отражены в сумме 600 руб.

В январе других операций у «Альфы» не было. В бухучете организации сделаны следующие записи:

Дебет 62 Кредит 90-1

– 1 000 000 руб. – отражена выручка от реализации информационных услуг;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77

– 200 000 руб. (1 000 000 руб. ? 20%) – отражено отложенное налоговое обязательство с разницы между выручкой, отраженной в бухгалтерском и налоговом учете;

Дебет 26 Кредит 70

– 600 000 руб. – начислена зарплата за январь;

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 120 000 руб. (600 000 руб. ? 20%) – отражен отложенный налоговый актив с разницы между зарплатой, отраженной в бухгалтерском и налоговом учете;

Дебет 26 Кредит 69

– 157 200 руб. – начислены обязательные страховые взносы с зарплаты за январь;

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 31 440 руб. (157 200 руб. ? 20%) – отражен отложенный налоговый актив с разницы между суммой налогов (взносов), отраженных в бухгалтерском и налоговом учете;

Дебет 26 Кредит 71

– 1200 руб. – списаны командировочные расходы;

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 120 руб. ((1200 руб. – 600 руб.) ? 20%) – отражено постоянное налоговое обязательство с командировочных расходов, отраженных в бухгалтерском и налоговом учете;

Дебет 90-2 Кредит 26

– 758 400 руб. (600 000 руб. + 157 200 руб. + 1200 руб.) – списана себестоимость реализованных услуг;

Дебет 90-9 Кредит 99 субсчет «Прибыль (убыток) до налогообложения»

– 241 600 руб. (1 000 000 руб. – 758 400 руб.) – отражена прибыль за январь;

Дебет 99 субсчет «Условный расход по налогу на прибыль» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 48 320 руб. (241 600 руб. ? 20%) – начислена сумма условного расхода по налогу на прибыль.

В январе в налоговом учете «Альфы» отражен убыток в сумме 600 руб. (оплаченные командировочные расходы). Поскольку этот убыток повлияет на определение налоговой базы в следующих периодах, в бухучете сделана запись:

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 120 руб. (600 руб. ? 20%) – отражен отложенный налоговый актив с налогового убытка.

Сумма налога на прибыль, отраженная в декларации за январь, равна нулю. Сальдо по счету 68 субсчет «Расчеты по налогу на прибыль» равно:

200 000 руб. – 120 000 руб. – 31 440 руб. – 120 руб. – 48 320 руб. – 120 руб. = 0.

Условный расход по налогу на прибыль отражен правильно. Отчетный период закрыт корректно.

Контрольная проверка

Чтобы проверить, верно ли вы отразили расчеты по налогу на прибыль в бухучете, воспользуйтесь формулой:

Если полученный результат совпадает с суммой, отраженной по строке 180 листа 02 декларации по налогу на прибыль, то расчеты в бухучете вы отразили правильно.

Если у организации отсутствуют постоянные и временные разницы, то налог на прибыль в декларации должен быть равен величине условного расхода по нему в бухучете (п. 21 ПБУ 18/02).

Подробно взаимосвязь показателей бухгалтерского и налогового учета, влияющих на формирование балансовой и налогооблагаемой прибыли, представлена в таблице .

Как отразить в бухучете уплату налога на прибыль

Уплату налога на прибыль в бюджет отражайте проводкой:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 51

– перечислен в федеральный (региональный) бюджет налог на прибыль (авансовый платеж) за налоговый (отчетный) период.

Как учесть особенности уплаты авансовых платежей по налогу на прибыль

Авансовые платежи по налогу на прибыль перечисляют одним из следующих способов:

- ежемесячно исходя из прибыли, полученной в предыдущем квартале ;

Для тех, кто не применяет ПБУ 18/02

| Виды доходов | Проводки | ||

| Дебет | Кредит | Назначение | |

| Доходы от операций с ценными бумагами | 91-2 | 66 (67) | Начислены проценты по ценным бумагам (займам) |

| 66 (67) | 68 субсчет «Расчеты по налогу на прибыль» | Удержан налог на доходы с процентов по ценным бумагам (займам) | |

| Выплата дивидендов | 84 | 75-2 | Начислены дивиденды |

| 75-2 | 68 субсчет «Расчеты по налогу на прибыль» | Удержан налог на доходы при выплате дивидендов | |

| Доходы от использования интеллектуальной собственности | 20 | 76 | Начислены лицензионные платежи |

| 76 | 68 субсчет «Расчеты по налогу на прибыль» | Удержан налог с выплат за использование объектов интеллектуальной собственности | |

| Доходы, полученные иностранной организацией от реализации имущества | 08 | 76 | Отражена задолженность перед продавцом за приобретенный объект основных средств |

| 76 | 68 субсчет «Расчеты по налогу на прибыль» | Удержан налог с доходов иностранной организации от реализации имущества | |

| Прочие доходы (например, доходы, выплаченные иностранной организации за аренду ее имущества) | 20 (26,44) | 76 | Начислена арендная плата |

| 76 | 68 субсчет «Расчеты по налогу на прибыль» | Удержан налог на доходы с арендной платы | |

Такой порядок предусмотрен Инструкцией к плану счетов (счета.

Несмотря на то что счет 78 не предусмотрен Планом счетов , его удобно использовать для синтетического учета расчетов между участниками КГН. Именно так рекомендуется поступать и в письме Минфина России от 16 марта 2012 г. № 07-02-06/56 . Ведь формально обязательства перед бюджетом может определить только ответственный участник в целом по КГН.

При этом собственный налог каждого участника – это еще не обязательства перед бюджетом. Только после того как все сведения о налоге участников будут собраны, можно определить общую сумму.

Что участники отражают на счете 78, перечислено в таблице:

Разницы между собственным налогом и суммой, причитающейся с любого участника

Разницы с собственной налоговой базы каждого участника и теми суммами, что перераспределяют согласно договору КГН, относят на счете 99 «Прибыли и убытки». Этот показатель повлияет на величину чистой прибыли участника.

К слову, возникать подобные разницы могут, если налог в группе перераспределяют исходя из доли, приходящейся на участника. То есть когда сначала определяют общий размер налога по группе. Далее налог перераспределяют ответственному участнику в той доле, которая определена для каждого участник договором. При этом размер налога конкретного участника не имеет значения. Перераспределять налог могут и по другому принципу, записанному в договоре КГН.

В бухучете каждого участника группы расчеты, связанные с уплатой налога на прибыль, отражают следующими проводками:

Дебет 78 Кредит 51

– перечислены ответственному участнику деньги на уплату налога на прибыль (для всех участников группы, кроме ответственного);

Дебет 99 Кредит 78

– списана разница между текущим налогом на прибыль и той, которая причитается с участника, если указанная разница отрицательная;

Дебет 78 Кредит 99

– списана разница между текущим налогом на прибыль и той, которая причитается с участника, если указанная разница положительная.

Пример отражения в бухучете участником консолидированной группы налогоплательщиков собственного налога на прибыль

ООО «Альфа» – участник консолидированной группы налогоплательщиков.

По итогам работы за I квартал в учете «Альфы» определены следующие показатели, необходимые для расчета налога на прибыль:

Сумма текущего налога на прибыль, сформированная на счете 78, составила:

1 000 000 руб. + 60 000 руб. – (20 000 руб. – 10 000 руб.) + (80 000 руб. – 20 000 руб.) = 1 100 000 руб.

Согласно договору КГН ответственный участник определил долю «Альфу» в общем налоге:

1 000 000 руб.

Положительная разница между текущим налогом на прибыль и частью налога консолидированной группы, приходящейся на «Альфу», составляет 100 000 руб. (1 100 000 руб. – 1 000 000 руб.).

Списание разницы между собственным налогом на прибыль «Альфы» и суммой к перераспределению в КГН бухгалтер отразил проводкой:

Дебет 78 Кредит 99

– 100 000 руб. – списана разница между текущим налогом на прибыль и суммой денежных средств, подлежащей перечислению.

В Отчете о финансовых результатах за I квартал бухгалтер «Альфы» указал:

- по строке 2410 «Текущий налог на прибыль» – 1 100 000 руб. (в круглых скобках);

- по строке 2465 «Перераспределение налога на прибыль внутри консолидированной группы налогоплательщиков» – 100 000 руб. (без круглых скобок).

Пример отражения в бухучете ответственным участником налога на прибыль – собственного и совокупного в целом по консолидированной группе налогоплательщиков

ООО «Производственная фирма "Мастер"» – ответственный участник консолидированной группы налогоплательщиков. Остальными участниками группы являются:

- ООО «Альфа»;

- ООО «Торговая фирма "Гермес"».

По итогам работы за I квартал в учете «Мастера» определены следующие показатели, необходимые для расчета собственного налога на прибыль:

Для определения обязательств по уплате налога для каждого участника группы бухгалтер «Мастера» открыл к счету 78 соответствующие субсчета. Текущий налог на прибыль с собственной налоговой базы бухгалтер «Мастера» отражает на своем субсчете «Расчеты с "Мастером"».

Сумма собственного текущего налога на прибыль, сформированная на счете 78 субсчет «Расчеты с "Мастером"», составляет:

1 300 000 руб. + 50 000 руб. – (30 000 руб. – 15 000 руб.) + (95 000 руб. – 40 000 руб.) = 1 390 000 руб.

По результатам работы консолидированной группы за I квартал налог на прибыль, рассчитанный с совокупной прибыли в целом по группе, составил 4 200 000 руб. Сумма налога, определенная исходя из прибыли каждого участника, составила:

- для «Альфы» – 1 000 000 руб.;

- для «Гермеса» – 1 700 000 руб.;

- для «Мастера» – 1 500 000 руб.

Начисление и распределение этих обязательств в учете «Мастера» отражены следующими проводками:

Дебет 78 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 4 200 000 руб. – начислен налог на прибыль по консолидированной группе налогоплательщиков;

Дебет 78 субсчет «Расчеты с "Альфой"» Кредит 78

– 1 000 000 руб. – отражена сумма денежных средств на уплату налога, подлежащая уплате «Альфой»;

Дебет 78 субсчет «Расчеты с "Гермесом"» Кредит 78

– 1 700 000 руб. – отражена сумма денежных средств на уплату налога, подлежащая уплате «Гермесом»;

Дебет 78 субсчет «Расчеты с "Мастером"» Кредит 78

– 1 500 000 руб. – отражена сумма денежных средств на уплату налога, подлежащая уплате «Мастером».

Поскольку сумма текущего налога на прибыль «Мастера» (1 390 000 руб.) меньше суммы денежных средств, подлежащих уплате по консолидированному расчету (1 500 000 руб.), образовалась разница, уменьшающая чистую прибыль «Мастера».

Дебет 99 Кредит 78 субсчет «Расчеты с "Мастером"»

– 110 000 руб. (1 500 000 руб. – 1 390 000 руб.) – списана разница между текущим налогом на прибыль и суммой денежных средств, направленных на уплату налога за счет средств «Мастера».

В Отчете о финансовых результатах за I квартал бухгалтер «Мастера» указал:

- по строке 2410 «Текущий налог на прибыль» – 1 390 000 руб. (в круглых скобках);

- по строке 2465 «Перераспределение налога на прибыль внутри консолидированной группы налогоплательщиков» – 110 000 руб. (в круглых скобках).

Совокупный налог на прибыль по консолидированной группе налогоплательщиков в Отчете о финансовых результатах «Мастера» не отражается.

Бухгалтерская отчетность

Суммы начисленного налога на прибыль должны быть отражены в бухгалтерской отчетности. Подробнее об этом см.